Operazione trasparenza Bilanci Regione Molise – Parte II –

Dalla Relazione degli ispettori del Ministero dell’Economia e delle Finanze richiesta per verificare su come sono stati gestiti i conti della Regione Molise negli ultimi anni.

Dopo aver letto il quadro introduttivo dall’anteprima passiamo, seguendo la Relazione del MEF, ad analizzare i bilanci di previsione della Regione Molise.

Esame delle previsioni di competenza

Negli anni presi in considerazione, le dimensioni complessive dei bilanci previsionali di competenza iniziali e definitivi sono riportate nella tabella seguente.

Si precisa che per bilanci iniziali s’intendono i bilanci di previsione a legislazione vigente come approvati dal Consiglio regionale, mentre per bilanci previsionali definitivi si intendono quelli assestati.

Nelle previsioni di competenza originarie è incluso, dal lato delle entrate, l’avanzo finanziario presunto dell’esercizio precedente di cui è stata prevista l’utilizzazione.

La stessa cosa avviene per il bilancio definitivo, nell’ambito del quale le risorse dell’avanzo finanziario possono subire delle rettifiche rispetto a quanto previsto in fase iniziale. Va infatti rilevato come l’Ente effettui la reiscrizione in competenza dei residui perenti di parte vincolata al momento in cui viene effettuato l’assestamento di bilancio.

L’assestamento di bilancio è stato operato solamente negli anni 2009 e 2012, per cui, negli altri esercizi, l’avanzo iscritto in sede previsionale è stato sempre inferiore a quello risultante dal consuntivo approvato dell’ anno precedente.

Un simile fenomeno determina l’impossibilità di assumere impegni in relazione a quelle spese per le quali si è verificata la perenzione dei residui. Infatti, se in fase previsionale non si era a conoscenza della intervenenda perenzione, non operando l’assestamento, le risorse che erano disponibili in un certo anno, saranno disponibili solamente due anni dopo.

A questo l’Ente dovrebbe ovviare mediante l’appostazione di somme al Fondo dei residui cancellati, previsto dall’art. 27 della Legge di contabilità (l.r. 4/2002 n.d.r.). L’utilizzo di tale fondo è però solo facoltativo, lasciando quindi irrisolta la criticità rilevata.

[…]

Per quanto concerne la lettura dei dati del bilancio, va fatta preliminarmente una precisazione, al fine di fornire una corretta interpretazione dei dati. La dimensione complessiva dei bilanci viene influenzata dal ruolo e dalle dimensioni delle contabilità speciali (Titolo VI delle entrate e Titolo IV delle spese), dove è stata rilevata l’impropria appostazione di partite, come verrà esposto nel prosieguo.

Inoltre, tra le partite di contabilità speciali, nell’entrata, vengono provvisoriamente contabilizzati i prelevamenti di fondi relativi al cofinanziamento nazionale dei programmi comunitari (capitolo 12905), i prelevamenti dei fondi relativi all’IRAP (capitolo 12909) e le anticipazioni statali per il finanziamento della spesa sanitaria (capitolo 12950).

Si tratta, in sostanza, di imputazioni provvisorie nelle contabilità speciali di risorse in entrata derivanti da rapporti finanziari con lo Stato, che poi trovano definitiva sistemazione nel bilancio finale, previa movimentazione delle contabilità speciali in uscita.

Questi doppi movimenti finanziari relativi alle medesime risorse, in sostanza, creano un fenomeno distorsivo che determina, a livello contabile, un accrescimento della dimensione del bilancio e del consuntivo, di cui va tenuto conto nella lettura dei dati, sia di competenza che di cassa.

[…]

Per quanto concerne i rendiconti, dai dati ricavati dai conti del bilancio, i risultati della gestione di competenza c.d. pura (accertamenti ed impegni) – si precisa che, in questa sede, non viene considerata l’applicazione dell’avanzo derivante dagli esercizi precedenti ai fini della determinazione del risultato della gestione di competenza – sono indicati nella tabella che segue:

Come si può notare, il risultato della gestione di competenza è stato negativo in ogni esercizio del quinquennio esaminato. Il disavanzo cumulato relativo al complesso degli esercizi presi in esame, a livello di pura competenza, ammonta a circa 1,1 miliardi euro. Si precisa che questa elaborazione non tiene conto, fra le entrate, dell’applicazione dell’avanzo a copertura e risulta pertanto significativamente influenzato dal fenomeno della perenzione.

Difatti, al momento in cui i residui cadono in perenzione, l’Ente procede a reiscrivere gli stessi in competenza, stanziandoli prima ed impegnandoli successivamente. Questo determina uno strutturale incremento degli impegni che rendo poco significativo l’esame del saldo di competenza pura. L’ottenimento di un saldo negativo, pertanto, non significa necessariamente che l’Ente ha consumato risorse in precedenza accumulate.

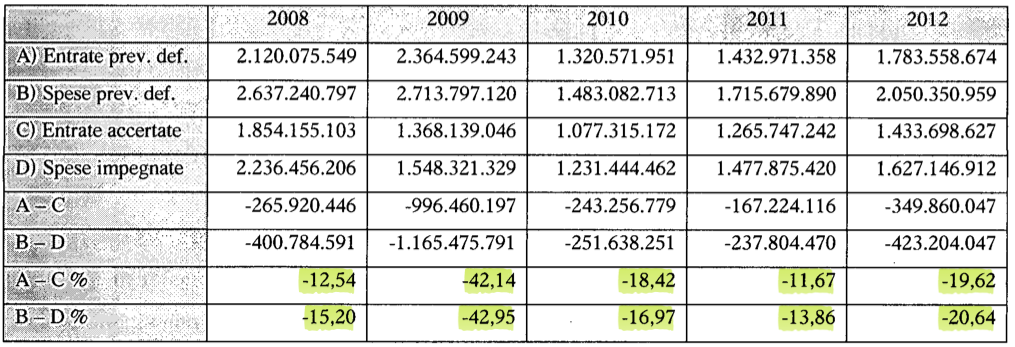

La differenza, a livello di bilancio di competenza, fra dati previsionali assestati e dati di consuntivo è la seguente. Si precisa che le entrate sono considerate al netto dell’avanzo di amministrazione dell’anno precedente.

I dati esposti nella tabella precedente evidenziano come la capacità previsionale appaia generalmente mediocre, con un trend altalenante. Nell’anno 2009 i dati a consuntivo hanno fatto registrare scostamenti enormi rispetto alle previsioni definitive.

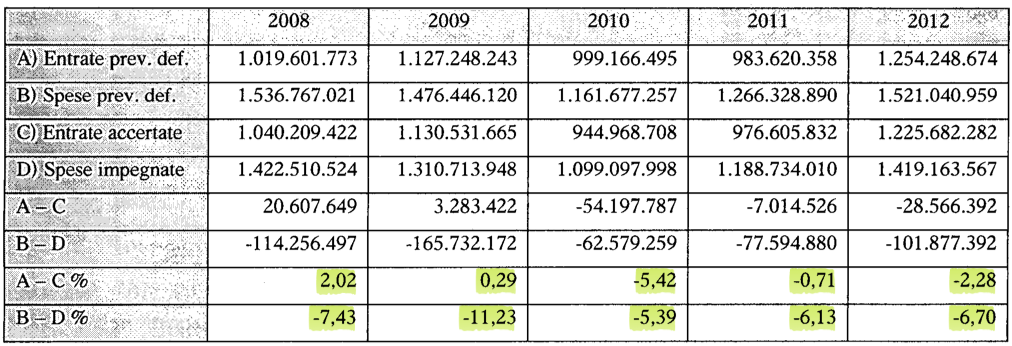

Al netto delle contabilità speciali gli scostamenti sono stati quelli riepilogati nella tabella seguente.

La tabella precedente evidenzia che, al netto delle contabilità speciali, la capacità di previsione delle entrate appare discreta. Peggiore risulta quella delle spese, sebbene contenuta entro margini accettabili.

[…]

I dati esposti evidenziano come l’Ente sia caratterizzato da uno strutturale squilibrio di parte corrente, che peggiora ulteriormente, anche se in misura non particolarmente rilevante, se si tiene conto degli oneri per il rimborso della quota capitale del debito. Occorre però tener presente che la reiscrizione dei residui passivi perenti di parte corrente incide in misura significativa sui saldi in precedenza indicati.

È inoltre rilevabile dai dati esposti come le entrate abbiano fatto registrare valori in diminuzione, anche se con andamento altalenante, nel periodo 2008-2011, per poi aumentare in misura sensibile nel 2012. Relativamente alle spese, invece, il trend di riduzione, anche se con andamento altalenante, ha riguardato tutto il periodo 2008-2012.

Domani, dalle ore 10:00, sarà disponibile l’esame delle previsioni di cassa.