Operazione trasparenza Bilanci Regione Molise – Parte IV –

Dalla Relazione degli ispettori del Ministero dell’Economia e delle Finanze richiesta per verificare su come sono stati gestiti i conti della Regione Molise negli ultimi anni.

Dopo aver letto il quadro introduttivo dall’anteprima , aver analizzato le previsioni di competenza e le previsioni di cassa, arriva il turno del rendiconto, ma come avevamo anticipato ieri, ecco uno stralcio riguardante il rispetto del patto di stabilità in fase previsionale.

L’esame degli strumenti di programmazione della Regione ha evidenziato un disallineamento fra i tetti di spesa previsti dal Patto e gli stanziamenti di competenza e di cassa iscritti in bilancio sempre relativi a spese rilevanti per il Patto.

In sostanza, il bilancio di previsione è stato predisposto senza tenere in considerazione i limiti imposti dal Patto di stabilità. Il rispetto di quest’ultimo è stato ottenuto, salvo quanto verrà detto in seguito, disponendo limitazioni alle spese autorizzate ed ai pagamenti previsti.

Un simile modo di operare, anche se consente di raggiungere comunque gli obiettivi previsti, può avere effetti negativi sull’operatività dell’Ente. I singoli dirigenti, infatti, una volta che vengono a conoscenza delle risorse a loro destinate, programmano l’attività dei settori di competenza nel limite delle stesse. Operare successive limitazioni alle assegnazioni comporta inevitabili ricadute sulle attività pianificate, oltre a rimandare il momento in cui deve essere operata una scelta di priorità tra le varie spese ‘sostenibili’, riducendo le previsioni iniziali entro i limiti previsti dal Patto.

Piaciuta l’anteprima sul rispetto del Patto di Stabilità?

Presto ci sarà una puntata dedicata esclusivamente a quello!

Adesso, terminato lo studio sulla parte previsionale, passiamo all’analisi del rendiconto.

Prima di passare all’esame dei rendiconti, va segnalato come, nel periodo 2008/2011, i disegni di legge di approvazione dei rendiconti presentati dalla Giunta siano sempre stati approvati dal Consiglio in ritardo rispetto al termine previsto dall’art. 63 della legge di contabilità regionale, vale a dire, il 30 giugno dell’esercizio successivo a quello oggetto di consuntivazione, ma comunque prima dell’approvazione del bilancio annuale relativo all’esercizio successivo di due anni a quello cui si riferisce il rendiconto. Il rendiconto dell’anno 2010 è stato approvato contestualmente all’approvazione del bilancio di previsione 2012, in data 26.01.12.

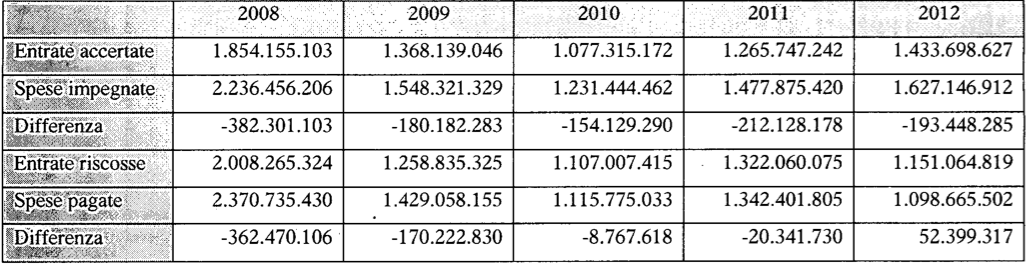

Come si può rilevare, gli impegni sono stati superiori agli accertamenti in tutto il periodo considerato. Gli accertamenti si sono ridotti di € 420.456.476 nel 2012 rispetto al 2008 (-22,68%), mentre gli impegni nello stesso periodo si sono ridotti di € 609.309.294 (-27,24%). Anche le riscossioni hanno subito una flessione di € 857.200.505 (-42,68), così come i pagamenti, che si sono ridotti di € 1.272.069.928 (-53,66%).

[…]

Nella tabella seguente è riportata la dimensione complessiva delle entrate e delle spese, sia in termini di competenza che in termini di cassa.

Gli impegni sono sempre stati superiori agli accertamenti, mentre i pagamenti sono stati superiori alle riscossioni in tutti gli esercizi, fatta eccezione per l’anno 2012. Complessivamente nel periodo 2008-2012 i pagamenti sono stati superiori alle riscossioni per € 509.402.967.

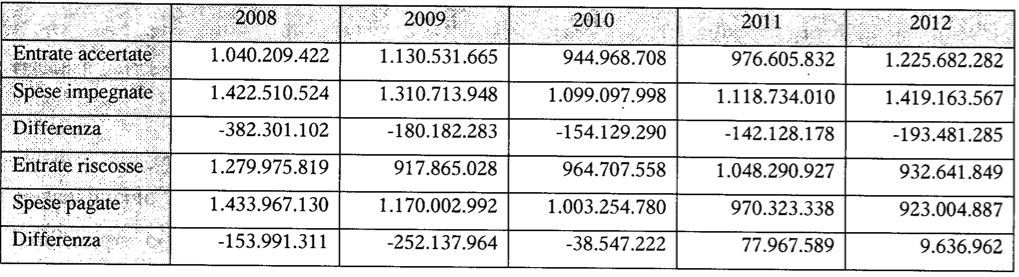

I medesimi dati riportati nella tabella precedente vengono indicati al netto delle contabilità speciali.

Come si può rilevare, anche al netto delle contabilità speciali gli impegni sono stati superiori agli accertamenti in tutto il periodo considerato.

Gli accertamenti sono aumentati di € 185.472.860 nel 2012 rispetto al 2008 (+17,83%), mentre gli impegni nello stesso periodo si sono ridotti di € 3.346.957 (-0,24%). Le riscossioni hanno subito una flessione di € 347.333.970 (-27,14), cosÌ come i pagamenti, che si sono ridotti di € 510.962.243 (-35,63%).

I pagamenti sono stati superiori alle riscossioni in tutti gli esercizi, fatta eccezione per gli anni 2011 e 2012. Complessivamente nel periodo 2008-2012 i pagamenti sono stati superiori alle riscossioni per € 357.071.946.

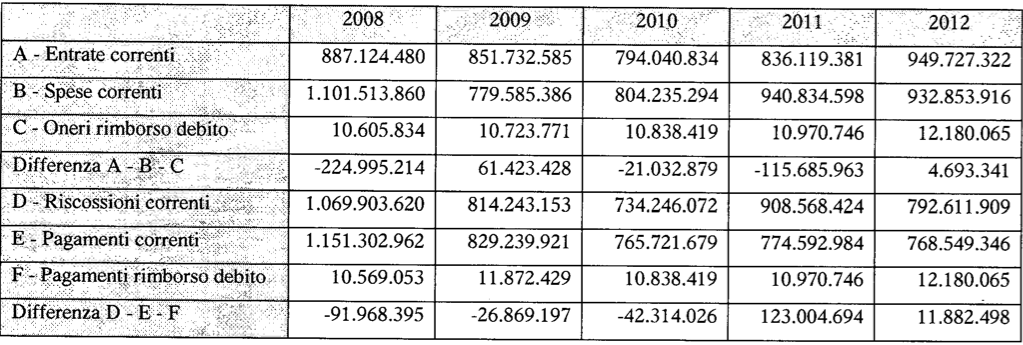

In precedenza, in fase di esame dei bilanci di previsione, sono state formulate alcune considerazioni in merito alla strutturale differenza tra entrate e spese, con queste ultime costantemente superiori alle prime. Interessante risulta anche l’esame della parte corrente del bilancio, per cui nella tabella seguente verranno raffrontati i primi tre titoli dell’ entrata ed il titolo I della spesa, a cui si sommano gli oneri per il rimborso del debito.

I dati riportati nella tabella precedente evidenziano come, in termini di competenza, nel periodo 2008-2012 le spese siano state superiori alla entrate di € 295.597.287, mentre in termini di cassa i pagamenti siano stati superiori alle riscossioni di € 26.264.426.

Simili dati non evidenziano la capacità dell’Ente di far fronte ai propri impegni correnti con le ordinarie risorse di entrata.

Domani e dopodomani, sempre dalle 10, due approfondimenti tematici sulla spesa sanitaria e sulla spesa per trasporto pubblico locale.